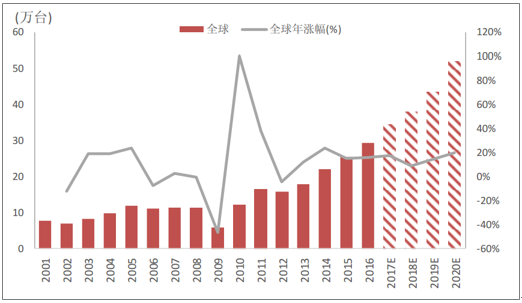

全球工业机器人年销量由2001年的7.8万台增长至2016年的29.4万台,增幅277%,近6年来(2010-2016),CAGR达16%,行业呈现出加速发展的趋势。预计2020年全球功能工业机器人销售量将接近50.9万台。

2016年全球工业机器人年销量达29.4万台,近6年(2010-2016)CAGR达16%

数据来源:公开资料整理

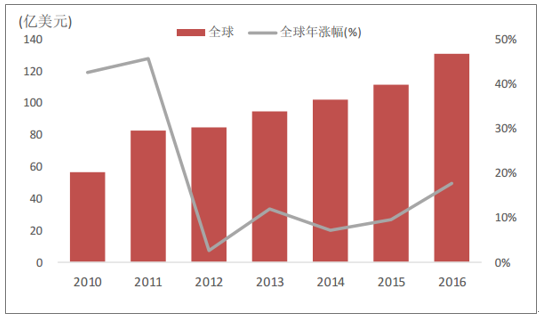

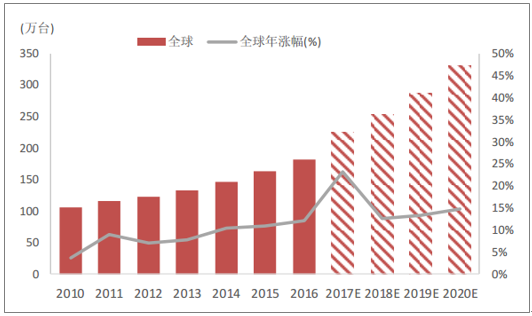

据统计,全球工业机器人总市值由2010年的56.8亿美元增长至2016年的131.3亿美元,增幅131%,CAGR达到了15%。全球工业机器人存量由2012年123万台增长至2016年的183万台,增幅49%,CAGR达到了11%。预计到2020年,全球工业机器人存量将超过300万台。根据IFR预测,我国机器人保有量将在2020年超过95万台,占比达到30%以上。

2016年全球工业机器人总市值达131.3亿美元,近6年(2010-2016)CAGR达15%

数据来源:公开资料整理

2016年全球工业机器人存量达183万台,近4年(2012-2016)CAGR达11%

数据来源:公开资料整理

“十三五”期间,我国工业机器人产业将迎来高速发展。根据2015年颁布的《中国制造2025》重点领域技术路线图,到2020年,我国工业机器人年销量将达到15万台(根据2017年10万台以上的销量情况来看,2020年销量规划将超预期完成),保有量达到80万台,将较“十二五”末新增40万台;到2025年,工业机器人年销量将达26万台,保有量达180万台,较“十二五”末增加140万台。预计,到“十三五”末,中国机器人产业集群产值预计突破1000亿元。

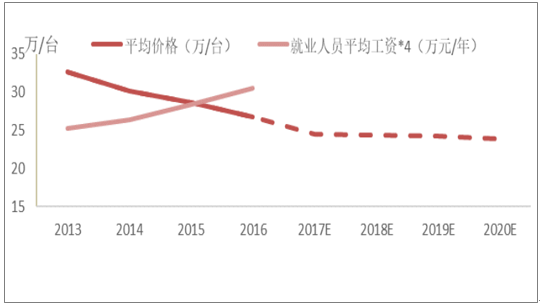

根据《机器人产业发展规划(2016-2020年)》的规划,对于2020年的发展目标,提出自主品牌工业机器人年产量达到10万台,六轴及以上工业机器人年产量达到5万台以上。而我国工业机器人市场目前国产替代空间极大。政府扶持加前期企业自主研发和外延并购,技术培育初显成果。随着工业机器人产业规模的逐渐加大和部分零部件趋于标准化,最近几年,工业机器人生产成本和售价呈下降趋势。

高工资水平上升,机器人价格下行,机器换人经济性凸显

数据来源:公开资料整理

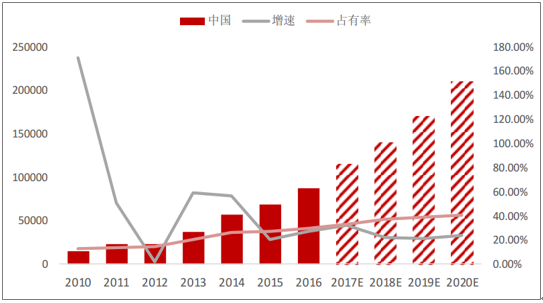

中国工业机器人年销量由2001年的700台增长至2016年的8.7万台,增长近123倍,CAGR达到了38%;中国工业机器人年销量占全球工业机器人年销量比例也由2010年的12%增长至2016年的30%,市场份额逐年扩大,自2013年起已经成为全球工业机器人销量最大的国家。预计2020年中国年销量约达21万,占比超40%,大超政府规划预期。根据产业规划,若自主机器人产量2020年达到10万台以上,全部销售的话,国产机器人销量占比就可以达到48%。

2001-2016年,我国工业机器人年销售迅速上升,2016年达8.7万台

数据来源:公开资料整理

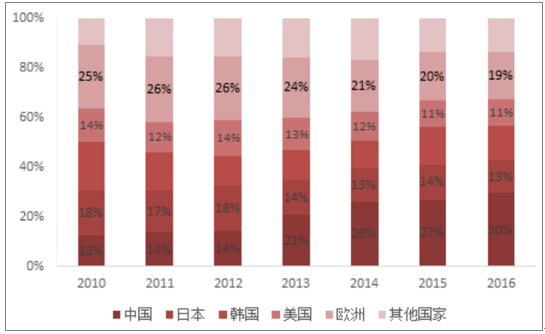

2016年,中国工业机器人年销量占全球工业机器人比例达30%

数据来源:公开资料整理

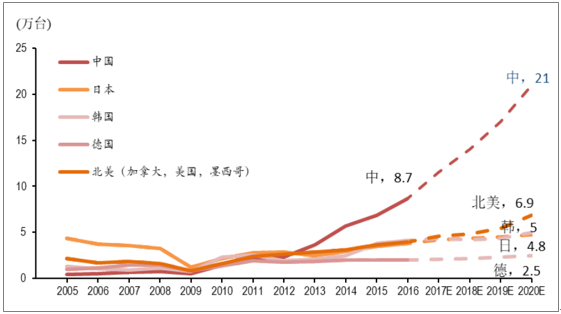

2016年,美国安装工业机器人约3.1万台,同比增长12%;韩国4.1万台,同比增长8.1%;日本3.9万台,同比增长10.0%。预计2018-2020年,中国工业机器人年销量复合增长率达22%,韩国约9%,日本约4%,欧洲平均约14%。其中,北美预测数据上扬明显,主要是考虑到美国高端制造业回流,未来几年新产线建设将加大工业机器人需求量。

未来几年我国工业机器人年销量占比继续上升,预计2020年达40%

客服QQ

客服QQ 微信公众号

微信公众号